Lạm phát gia tăng ảnh hưởng đến các nước đang phát triển

Lạm phát toàn cầu về cơ bản đang tăng, do giá năng lượng và lương thực tăng cao, sự gián đoạn chuỗi cung ứng liên tục và thị trường lao động thắt chặt ở các nền kinh tế phát triển lớn. Tại Hoa Kỳ, lạm phát đã đạt mức cao nhất trong nhiều thập kỷ trong những tháng gần đây, điều này khiến Cục Dự trữ Liên bang phải tăng lãi suất và bắt đầu chu kỳ thắt chặt tiền tệ toàn cầu. Lạm phát gia tăng ở các nền kinh tế phát triển đã nhận được sự quan tâm đáng kể.

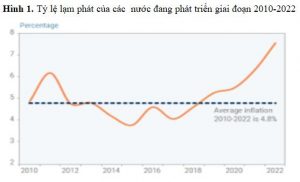

Bên cạnh đó, lạm phát ở các nước đang phát triển – nhìn chung tăng cao và biến động mạnh hơn các nước phát triển – cũng đang gia tăng một cách rõ rệt và ngày càng mở rộng. Lạm phát trở lại như một hiện tượng phổ biến hơn ở các nước đang phát triển đánh dấu một bước ngoặt lớn trong điều kiện kinh tế vĩ mô, tạo ra những thách thức lớn hơn cho các nhà hoạch định chính sách. Trong vài thập kỷ qua, lạm phát ở các nước đang phát triển nhìn chung có xu hướng giảm, nhờ những thay đổi về nhân khẩu học, hiệu quả sử dụng công nghệ và cải thiện chính sách kinh tế vĩ mô, trong đó có các khuôn khổ chính sách tiền tệ đáng tin cậy hơn. Trong khi lạm phát ở các nước đang phát triển trung bình trên 10% trong giai đoạn 1990–2000, thì nó đã giảm xuống còn 5,6% trong giai đoạn 2001–2010 và 4,8% trong giai đoạn 2011–2020. Vào năm 2021, lạm phát đã tăng lên 6,3% và dự kiến sẽ tăng hơn nữa vào năm 2022 (hình 1).

Sự gia tăng lạm phát diễn ra vào những thời điểm đặc biệt khó khăn vì nhiều nước đang phát triển vẫn đang vật lộn để phục hồi sau đại dịch. Đối với một số quốc gia, thị trường lao động trong nước vẫn còn sụt giảm đáng kể và mức độ nghèo đói cao hơn nhiều so với năm 2019. Mức nợ đã tăng lên đáng kể, dẫn đến nguy cơ nghèo đói cao hơn. Hơn nữa, việc Cục Dự trữ Liên bang thắt chặt tiền tệ nhanh hơn dự kiến có thể tạo ra tác động lan tỏa bất lợi.

Lạm phát quay trở lại đối với các nước đang phát triển

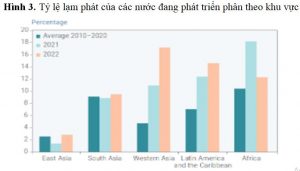

Áp lực lạm phát lần đầu tiên bắt đầu lan rộng đến năm 2021, đặc biệt là ở châu Phi, Tây Á, Mỹ Latinh và Caribe. Tại các khu vực này, số liệu lạm phát tiêu đề lên tới hai con số do giá dầu và lương thực tăng (hình 2), gián đoạn chuỗi cung ứng và đồng nội tệ mất giá. Ví dụ, Argentina, Chile, Nigeria, Lebanon và Thổ Nhĩ Kỳ phải đối mặt với áp lực giảm giá đáng kể trong suốt năm 2021. Lạm phát ở châu Phi cận Sahara chủ yếu do giá lương thực tăng cao, đặc biệt là lúa mì, ngô và lúa miến. Ở Mỹ Latinh, áp lực lạm phát trở nên rộng hơn do lập trường tiền tệ linh hoạt vẫn được duy trì ở hầu hết các quốc gia như một phần của ứng phó với đại dịch, chỉ số tiền lương và trong một số trường hợp, tổng cầu tăng mạnh. Ví dụ, ở Chile, hỗ trợ liên quan đến đại dịch, cùng với việc rút tiền lương hưu, đã thúc đẩy đáng kể chi tiêu của người tiêu dùng, thúc đẩy áp lực lạm phát. Tại Brazil, lạm phát tăng mạnh chủ yếu do giá dầu và hàng hóa cao hơn, đạt 10,3% vào tháng 12 năm 2021 (hình 3). Trong khi đó, lạm phát ở Nam Á vẫn ở mức tương đối cao nhưng không tăng thêm. Ngược lại, áp lực lạm phát đã không còn ở Đông Á, bao gồm cả Trung Quốc.

Áp lực lạm phát toàn cầu đã gia tăng trong những tháng gần đây. Cuộc chiến ở Ukraine và các lệnh trừng phạt chống lại Liên bang Nga đã đẩy giá dầu và lương thực lên mức cao kỷ lục, đồng thời làm trầm trọng thêm sự gián đoạn chuỗi cung ứng và tắc nghẽn vận chuyển. Ngoài ra, việc Trung Quốc hạn chế hoàn toàn việc kiểm soát COVID-19 đang làm trầm trọng thêm các vấn đề chuỗi cung ứng toàn cầu. Đến tháng 3 năm 2022, sự gián đoạn chuỗi cung ứng ở Trung Quốc đã gần đạt mức cao kỷ lục.

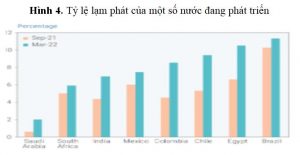

Áp lực lạm phát ngày càng trở nên phổ biến ở các nước đang phát triển, với lạm phát ở nhiều nền kinh tế đang phát triển lớn đang tăng tốc đáng kể trong những tháng gần đây (hình 4). Ở Ai Cập, lạm phát hàng năm tăng từ 6,6% vào tháng 9 năm 2021 lên 10,5% vào tháng 3 năm 2022, trong khi ở Ấn Độ, nó tăng từ 4,4% lên 7,0%. Một xu hướng tăng tương tự đã được quan sát thấy ở Ả Rập Xê Út, Colombia, Mexico và Nam Phi. Lạm phát gia tăng không chỉ giới hạn ở các nền kinh tế lớn đang phát triển mà còn ảnh hưởng đến nhiều nền kinh tế khác, bao gồm cả một số nước kém phát triển và có thu nhập thấp. Trong sáu tháng qua, số liệu lạm phát tiêu đề đã tăng – hoặc vẫn ở mức cao – ở Angola, Burundi, Ethiopia, Mông Cổ và Sri Lanka, và những nước khác.

Giá hàng hóa toàn cầu tăng đặc biệt gây ảnh hưởng đến các hộ gia đình nghèo khi họ dành một phần thu nhập lớn hơn nhiều cho các mặt hàng thực phẩm. Giá lương thực tăng mạnh có nguy cơ đẩy hàng triệu người vào cảnh nghèo đói hơn, đồng thời làm trầm trọng thêm tình trạng bất bình đẳng. Trong bối cảnh phục hồi tương đối yếu và mong manh cùng với không gian chính sách kinh tế vĩ mô hạn chế, lạm phát gia tăng sẽ hạn chế khả năng giảm tỷ lệ nghèo của nhiều quốc gia, đẩy lùi triển vọng đạt được Mục tiêu phát triển bền vững về chấm dứt nghèo cùng cực. Hơn nữa, nếu lạm phát vẫn tăng, tỷ lệ đói nghèo sẽ không sớm giảm xuống mức trước đại dịch. Trong bối cảnh đó, nguy cơ bất ổn xã hội và bất ổn chính trị ở các nước đang phát triển đang gia tăng.

Khôi phục lại tình huống bình thường như trước

Vào năm 2021, khi giá dầu và lương thực tăng đều đặn, triển vọng lạm phát và việc Cục Dự trữ Liên bang rút hỗ trợ tiền tệ đã dẫn đến việc một số ngân hàng trung ương tăng lãi suất. Ngân hàng trung ương Brazil là một trong những ngân hàng đi trước, bắt đầu thắt chặt tiền tệ ngay từ tháng 3 năm 2021. Theo thời gian, nó đã tăng tỷ lệ Selic theo từng giai đoạn lên 11,75 vào tháng 3 năm 2022. Đến giữa năm 2021, các ngân hàng trung ương khác dần dần bắt đầu tăng lãi suất. cũng. Trong khi áp lực lạm phát là nguyên nhân chính, thì việc Cục Dự trữ Liên bang tăng lãi suất – đặc biệt là ở các quốc gia hội nhập hơn với thị trường tài chính toàn cầu như Chile, Mexico và Nam Phi – cũng tìm cách kiềm chế dòng vốn tiềm ẩn và áp lực giảm giá.

Cho đến nay, lãi suất cao hơn ở các nền kinh tế đang phát triển hầu như không thành công trong việc kiềm chế tỷ lệ lạm phát, do bản chất và quy mô của các lực lượng tiềm ẩn. Áp lực lạm phát chủ yếu được thúc đẩy bởi các yếu tố bên cung, bao gồm thiếu hụt sản xuất, gián đoạn chuỗi cung ứng và tắc nghẽn vận chuyển. Các ngân hàng trung ương không được trang bị tốt để đối phó với những cú sốc từ phía cung, nhiều trong số đó có bản chất cấu trúc. Ngoài ra, có một độ trễ đáng kể đối với tỷ lệ cao hơn để hạn chế chi tiêu của người tiêu dùng ở những quốc gia mà tổng cầu đóng vai trò quan trọng. Hơn nữa, áp lực lạm phát dường như đang dần trở nên dai dẳng hơn.

Việc thực hiện đầy đủ các chính sách tiền tệ và tài khóa cần cân nhắc kỹ lưỡng các điều kiện thắt chặt tiền tệ toàn cầu. Các nước nhập khẩu thực phẩm và dầu thô có nhiều nguy cơ đối mặt với áp lực ngày càng lớn lên cán cân thanh toán và vị thế tài chính của họ. Chính sách tiền tệ yêu cầu hiệu chỉnh cẩn thận, trong khuôn khổ, đáng tin cậy và thông tin liên lạc rõ ràng. Về khía cạnh tài khóa, các Chính phủ, với không gian tài khóa thích hợp, sẽ cần cung cấp hỗ trợ có mục tiêu để giảm bớt tác động của giá thực phẩm và nhiên liệu cao hơn đối với các bộ phận dân cư nghèo hơn, đồng thời duy trì tính bền vững về tài khóa và nợ. Điều này củng cố những lời kêu gọi gần đây và phổ biến nhằm đẩy nhanh việc xóa nợ cho các nước nghèo hơn, đặc biệt là các nước kém phát triển nhất.

Minh Ánh (lược dịch)