Đồng đô la Mỹ đang tăng nhanh, đã mạnh lên khoảng 11% kể từ đầu năm

Đồng đô la Mỹ đang tăng nhanh, nó đã tăng khoảng 11% tính đến thời điểm hiện tại, bằng với đồng Euro lần đầu tiên sau hai thập kỷ

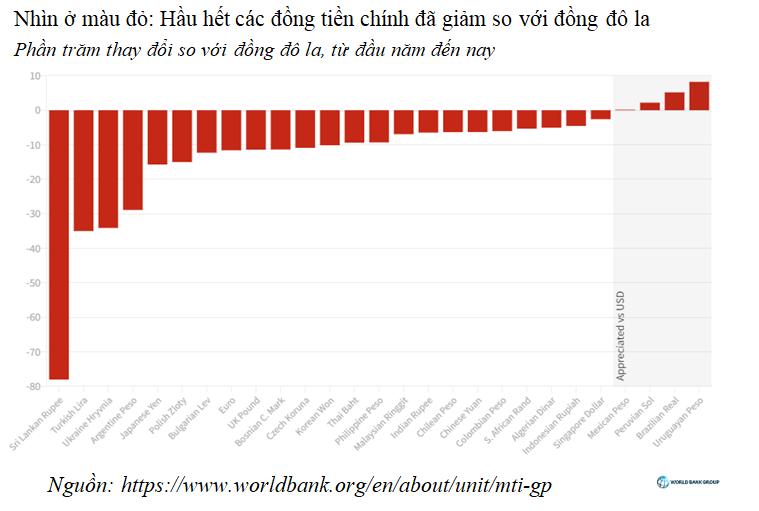

Thật vậy, một số lượng lớn các loại tiền tệ chính đã mất giá so với đồng đô la, với những tác động lớn đối với các nước đang phát triển. Với hàng loạt tiêu đề, tôi muốn phác thảo một số tác động chính đối với các thị trường mới nổi (EMs) khi đồng đô la mạnh lên.

Đầu tiên, tại sao đồng đô la lại được đánh giá cao?

Đồng đô la đang mạnh lên chủ yếu vì có nhu cầu mạnh mẽ đối với đô la. Triển vọng kinh tế của hầu hết các nền kinh tế đều hướng tới một cuộc suy giảm đáng kể. Trong khi đó, cuộc chiến ở Ukraine đã tạo ra rủi ro địa chính trị lớn và biến động trên thị trường. Trên hết, lạm phát lịch sử đã khiến Cục Dự trữ Liên bang Mỹ mạnh mẽ tăng lãi suất.

Trong số những thứ khác, những yếu tố này đang gây ra tâm lý e ngại rủi ro, với việc các nhà đầu tư từ bỏ vị thế ở châu Âu, các thị trường mới nổi và các nơi khác, và tìm kiếm nơi trú ẩn an toàn trong các tài sản bằng đô la – tất nhiên, đòi hỏi phải mua bằng đô la.

Đây không phải là hiện tượng mới. Cuộc chiến tranh ở Ukraine đã gây ra sự tăng giá ban đầu của đồng đô la so với các đồng tiền của thị trường mới nổi, lớn hơn so với những đồng tiền liên quan đến cơn giận dữ năm 2013 và các sự kiện liên quan đến xung đột trước đó liên quan đến các nhà xuất khẩu dầu.

Thị trường tiếp tục kỳ vọng Fed sẽ nhanh chóng tăng lãi suất. Các thị trường mới nổi cũng đang đối mặt với khủng hoảng trong hoàn cảnh tương tự với những đợt tăng lãi suất nhanh chóng trong quá khứ. Đây là trường hợp xảy ra trong “Thập kỷ đã qua” của Mỹ Latinh vào những năm 1980 và cuộc khủng hoảng “Tequila” ở Mexico vào những năm 1990 (sau đó lan sang Nga và Đông Á). Nếu bạn quan tâm đến rủi ro nợ liên quan đến lạm phát đình trệ, hãy xem Podcast mới nhất của Ngân hàng Phát triển Thế giới

Nỗi lo về nợ nần

Vì vậy, dựa trên điều đó, hy vọng sẽ thấy nhiều căng thẳng hơn trong không gian nợ có chủ quyền – vốn đã gặp khó khăn.

Nhiều quốc gia – đặc biệt là những quốc gia nghèo nhất – không thể vay bằng tiền tệ của chính họ với số tiền hoặc kỳ hạn mà họ mong muốn. Người cho vay không sẵn sàng chịu rủi ro khi được trả lại bằng các loại tiền tệ biến động của những người đi vay này. Thay vào đó, các quốc gia này thường vay bằng đô la, hứa sẽ trả nợ bằng đô la – bất kể tỷ giá hối đoái là bao nhiêu. Do đó, khi đồng đô la trở nên mạnh hơn so với các loại tiền tệ khác, những khoản nợ phải trả này trở nên đắt hơn nhiều về mặt tiền tệ nội địa. Đây là những gì – trong biệt ngữ nợ công – được gọi là “original sin[1]“

Vì vậy, ai là người hưởng lợi? Tỷ lệ nợ bằng đô la tương đối thấp ở các nước Đông Á và Brazil đã hoạt động khá tốt trong những tháng gần đây. Sau này đã được hưởng lợi từ việc nắm giữ đồng đô la lớn của ngân hàng trung ương, thực tế là khu vực tư nhân dường như đã tự cách ly tốt trước những biến động tiền tệ và đó là một nhà xuất khẩu hàng hóa ròng.

Mối quan tâm về tăng trưởng

Khi Cục Dự trữ Liên bang Mỹ tăng lãi suất, các ngân hàng trung ương khác phải tự tăng lãi suất để duy trì tính cạnh tranh và bảo vệ tiền tệ của họ. Nói cách khác, các nhà đầu tư phải được đưa ra một lý do (lợi nhuận cao hơn) để đầu tư vào EM thay vì chuyển tiền của họ vào các tài sản ít rủi ro hơn của Hoa Kỳ

Điều này đặt ra một câu hỏi hóc búa. Một mặt, một ngân hàng trung ương rõ ràng muốn bảo vệ đầu tư nước ngoài vào nền kinh tế trong nước. Tuy nhiên, mặt khác, việc tăng lãi suất làm tăng chi phí vay nợ trong nước và cũng có tác động làm giảm tốc độ tăng trưởng.

Financial Times, trích dẫn dữ liệu từ Viện Tài chính Quốc tế, gần đây đã báo cáo rằng, “Các nhà đầu tư nước ngoài đã rút tiền ra khỏi các thị trường mới nổi trong năm tháng liên tiếp trong chuỗi rút tiền dài nhất được ghi nhận”. Đây là nguồn vốn đầu tư quan trọng đang bay ra khỏi EMs để hướng tới sự an toàn

Cuối cùng, một sự suy giảm trong nước sẽ, trong thời gian, đánh giá chính phủ và do đó có thể làm trầm trọng hơn các vấn đề về nợ trên

Các vấn đề giao dịch

Trong ngắn hạn, một đồng đô la mạnh cũng có thể ảnh hưởng đến thương mại. Đồng bạc xanh thống trị các giao dịch quốc tế. Các doanh nghiệp hoạt động trong các nền kinh tế phi đô la sử dụng nó để trích dẫn và giải quyết các giao dịch. Hãy nhìn vào các mặt hàng chủ chốt như dầu, được mua và bán bằng đô la.

Ngoài ra, nhiều nền kinh tế đang phát triển là những người chấp nhận giá cả (chính sách và hành động của họ không ảnh hưởng đến thị trường toàn cầu) và chủ yếu phụ thuộc vào thương mại toàn cầu; một đồng đô la mạnh có thể có tác động lớn đến họ, trong nước, bao gồm lạm phát.

Khi đồng đô la mạnh lên, nhập khẩu trở nên đắt đỏ (về mặt nội tệ), do đó buộc các công ty phải giảm đầu tư hoặc chi tiêu nhiều hơn cho các mặt hàng nhập khẩu quan trọng

Bức tranh thương mại dài hạn trở nên tươi sáng hơn đối với một số nước, nhưng nhìn chung, đó là một bức tranh không đồng đều. Đúng vậy, hàng nhập khẩu đắt hơn trong bối cảnh đồng đô la mạnh, nhưng hàng xuất khẩu tương đối rẻ hơn đối với người mua nước ngoài. Các nền kinh tế dẫn đầu về xuất khẩu có thể được hưởng lợi khi xuất khẩu gia tăng thúc đẩy tăng trưởng GDP và dự trữ ngoại hối, giúp giảm bớt nhiều vấn đề được nêu chi tiết ở đây.

Khắc phục vấn đề này

Thật không may, các quốc gia có rất ít lựa chọn để giải quyết những vấn đề này trong ngắn hạn. Những vấn đề này được xử lý tốt nhất trước hơn thay vì phản ứng lại.

Để ngăn chặn cuộc khủng hoảng tiếp theo, các quốc gia nên hành động ngay bây giờ để củng cố vị thế tài chính của họ và tham gia vào các khoản vay bền vững. Ngay cả trong thời điểm đầy thử thách, các nhà hoạch định chính sách có thể tìm thấy cơ hội để khuyến khích đầu tư và thúc đẩy tăng trưởng kinh tế đồng thời giảm áp lực tài chính. Về phần mình, cộng đồng quốc tế phải làm nhiều hơn nữa để đẩy nhanh quá trình tái cơ cấu nợ. Làm như vậy sẽ đi một chặng đường dài để đưa các quốc gia trở lại con đường tài chính bền vững hơn

Bàn Hường (Lược dịch)

Nguồn: https://rb.gy/jhvnbv

[1] Thuật ngữ được 2 nhà kinh tế học Barry Eichengreen và Ricardo Hausmann tạo nên sau khủng hoảng khu vực năm 1997-1998, được dùng để chỉ những khó khăn mà các quốc gia đang phát triển phải đối mặt khi các khoản nợ nước ngoài tăng lên nhanh chóng.